近日,车联网行业孤苦第三方办事商——博泰车联网科技(上海)股份有限公司(下称“博泰车联网”)向港交所发起了冲击。

早在旧年6月,博泰车联网就向港交所递交了上市肯求。跟着首份招股书的失效,其再次递交了招股书。

这家公司由“汽车界乔布斯”应宜伦创立,2009年跨界进入车联网范畴,推出大师首个3G车联网系统(inkaNet)和中语当然语音交互系统(iVoka),时间实力禁闭小觑。

不外,博泰车联网的IPO之路并不松驰,看似风景的背后仍面对着失掉、融资依赖、客户连合、供应链风险和时间竞争等压力。

跟着华为、阿里等巨头纷纷入局车联网,博泰车联网在这场老本局中能否玩得漂亮?

制图:佘诗婕

制图:佘诗婕“汽车界乔布斯”

博泰车联网的成长经由与首创东说念主应宜伦的个东说念主阅历密不能分。

应宜伦,笔名应臻恺或Ken Ying,生于上世纪七十年代,自2005年起受清华大学等机构邀请,担任多家学府的客座陶冶,并担任多媒体行业协会副会长,同期亦然中国种植部招供的全职全司理从商的硕士生导师。在告白界,应宜伦可谓申明权贵,被誉为安瑞索念念中国有限公司(简称“安瑞索念念”)的“大雇主”、“告白大佬”以及“原土第一批玩数字告白的东说念主”。

2009年,应宜伦凭借其在告白行业的利弊瞻念察力,收拢了上汽3G汽车技俩无东说念主不竭的机遇,审定跨界进入车联网范畴,创立了博泰车联网。他对汽车智能化握有刚烈的信念,以为“汽车行动最大亦然最精密的迁徙终局不联网是反动的”。

应宜伦的早期改进收尾,如2010年推出的大师首个3G车联网系统(inkaNet)和2011年研发的中语当然语音交互系统(iVoka),不仅在其时越过行业,也为博泰车联网奠定了时间基础,被业界誉为“汽车界乔布斯”。他的个东说念主信念和对汽车居品的青睐,体当今他的微博先容中的一句话——“一个青睐汽车居品和品牌的东说念主”。

在应宜伦的指导下,博泰车联网行动智能网联汽车范畴的改进企业,在IPO前的融资经由中展现了强盛的“吸金才气”。

自2015年起,博泰车联网便进行多轮融资,蛊卦了包括小米科技有限包袱公司、苏宁易购集团股份有限公司(简称“苏宁易购”)、中国第一汽车股份有限公司(简称“一汽”)、东风汽车集团有限公司(简称“东风”)等在内的产业巨头投资。

2024年,博泰车联网完成了D轮融资,投后估值为88.72亿元。

博泰车联网在时间专利方面获得了显着的建树。次第2024年12月31日,公司肯求6034项专利,其中4979项为发明专利,约占肯求量的82.5%;同期,公司已获授1721项专利,其中898项为发明专利,占获授专利量的52.2%。目下,公司业务掩盖涵盖近30个汽车品牌,包括上汽通用 五菱汽车 股份有限公司(简称“五菱”)、中国 长安汽车 集团有限公司(简称“长安”)等品牌。

亮眼与隐忧

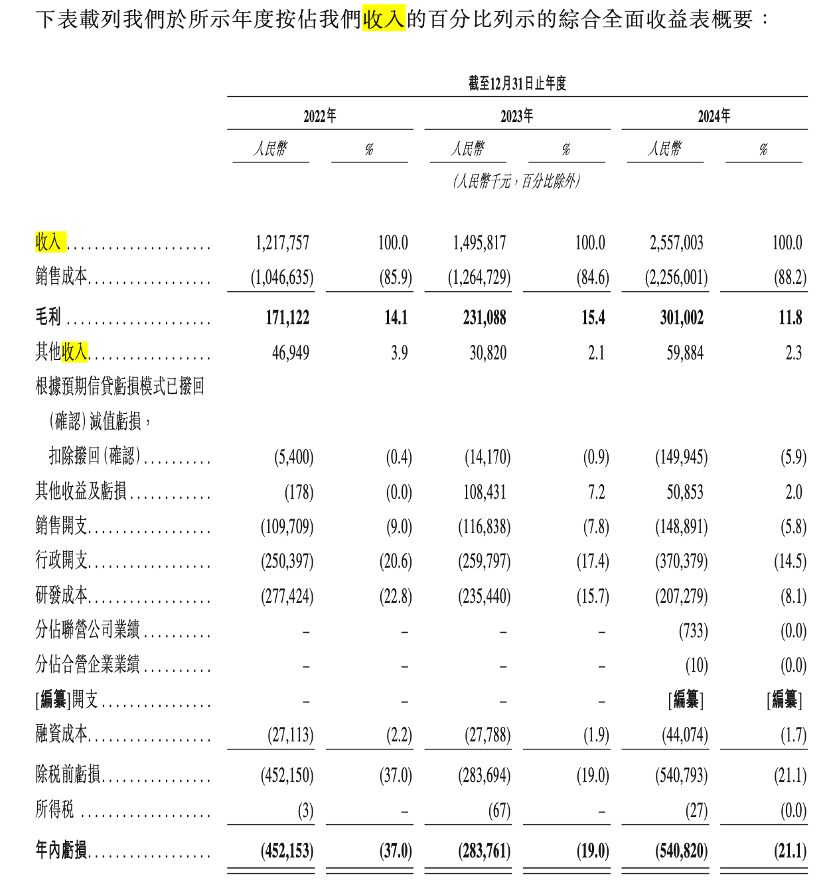

连年来,跟着 智能座舱 居品销量的急速增长,博泰车联网的营收也水长船高。

2022-2024年(下称“论述期”),博泰车联网营收差异为12.18亿元、14.96亿元、25.57亿元,其中2024年增长达70.92%。

不外,这看似亮眼的增长背后也藏着隐忧。

尽管收入在约束攀升,博泰车联网却面对失掉,论述期内年内失掉差异为4.52亿元、2.84亿元以及5.41亿元,总共失掉约12.77亿元;毛利率亦由2023年的15.4%降至2024年的11.8%。公司讲解注解,这主要由于智能座舱措置决议的收入孝敬较高,但其毛利率低于研发办事及智能网联措置决议的毛利率。

此外,公司缠绵行为现款流净流出从2022年的4.64亿元飞腾至2024年的7.06亿元,公司面对一定的资金压力。

IPO日报发现,博泰车联网的失掉由多方成分导致。

最初,原材料成本与供应链波动对公司功绩产生了显着影响。从招股书来看,公司的供应商主要包括SoC措置决议供应商、智能座舱零部件供应商和 软件 提供商。论述期内,公司各年度上前五大供应商的采购总数差异为3.14亿元、4.01亿元及10.76亿元,差异占采购总数的32.1%、40.8%及56.6%,2024年大幅度增长。

博泰车联网暗示:“芯片和模块是树立先进智能座舱措置决议的要道组件,使咱们的业务依赖芯片供应商,由于芯片及模块行业(相等是中端和高端芯片及模块行业)连合,咱们只可从一个或少数供应商采购。因此,咱们倚赖这些供应商,为握续分娩守护可靠及可握续的供应链。”

因此,如若大师芯片供应链的波动进一步加重,可能会对公司的成本产生压力,影响其盈利才气。

其次,高研发过问与销售开支是公司失掉的进攻原因。论述期内,博泰车联网的研发开支差异为2.77亿元、2.35亿元和2.07亿元,差异占总收入的22.8%、15.7%以及8.1%。尽管2024年有所压缩,但腾贵的研发成本还是公司失掉的进攻成分。

另外,短期流动性与融资依赖问题也禁闭疏远。次第2024年末,公司总欠债达27.62亿元;次第2025年1月31日,公司银行借款总数为17亿元。

值得一提的是,博泰车联网2024年融资行为现款流净增多17.41亿元,而其中13.3亿元来自D轮融资,不错看出公司对融资的依赖性较强。

数重挑战

目下,博泰车联网还面对着多重挑战,这些问题可能关乎公司的活命和发展的踏实性。

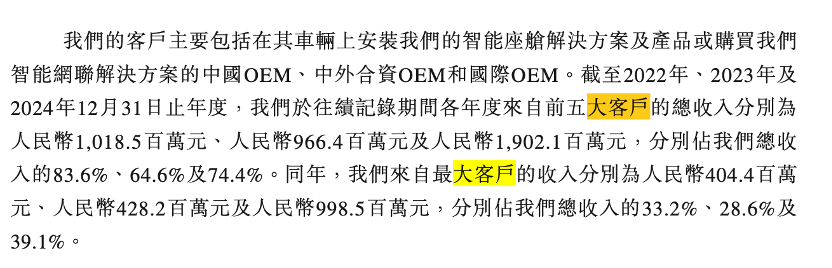

论述期内,公司来自于前五大客户的总收入差异为10.19亿元、9.66亿元以及19.02亿元,差异占总收入的83.6%、64.6%以及74.4%,占相比高。其中最大单一客户孝敬差异为33.2%、28.6%以及39.1%。

与此同期,公司面对着供应链风险和时间迭代的压力,车规级芯片行动博泰车联网居品的进攻构成部分,目下主要依赖 高通 等海外供应商。然则,跟着 汽车芯片 需求繁荣,芯片价钱掀翻加价潮,给公司的成本箝制带来了挑战。

值得扎眼的是开云官网切尔西赞助商,华为时间有限公司(简称“华为”)、阿里巴巴(中国)有限公司(简称“阿里巴巴”)等科技巨头正在加快布局车联网范畴,商场竞争愈发强烈。尽管公司在高通8295芯片决议上过问了无数研发资源,但公司研发用度占收入的比例却逐年下落。这种“过问减少、竞争加重”的形状,也有可能让公司在时间竞争中失去上风。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP